NovaScreen как много в этом слове слилось: и победы, и поражения, и амбиции с надеждами, и креативное решение акционерного конфликта. Мы про них несколько раз так или иначе писали или упоминали. Да, это тот самый бренд, который «отщепился» от лаборатории Лабквест, когда их бывший инвестор и соучредитель МедИнвестГруп, не удовлетворившись использованием своих инвестиций (порядка 1,5 млрд рублей), решил выйти из лабораторного бизнеса – правда выйти красиво в итоге не удалось.

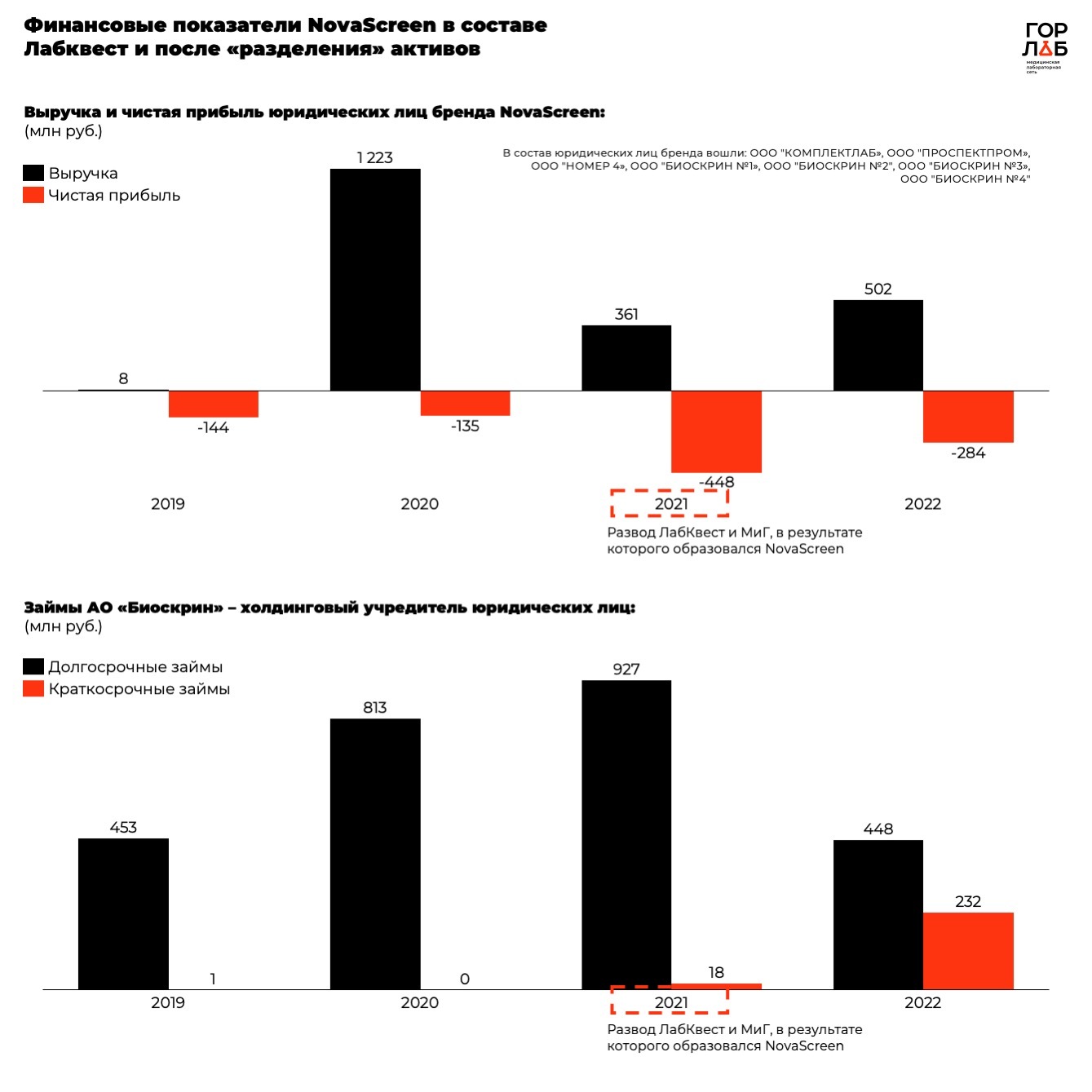

Изначально команда Labquest планировала найти инвестора и выкупить долю МИГ, но оценки были безумные: хотели за условные 50% бизнеса (хотя там была другая структура: условно в лаборатории как технологической площадке у МИГ было 20%, а в лаборатории как в розничных офисах и франшизах – 80%) те самые 1,5 миллиарда рублей (то есть обеспечить МиГу выход по костам) и еще 1 млрд в качестве инвестиций в бизнес для дальнейшего развития и расширения. При этом на тот момент компания закрыла 2020 год с показателем в 1,6 млрд рублей и убытком в 14 млн, а 2021 «прогнозировался» в районе 2,3 млрд (не знаем, какую прибыль рисовали инвесторам). Конечно, под такую безумную оценку никто заходить не захотел, а конфликт среди акционеров нарастал. В итоге приняли решения разводиться.

Так очень быстро в Москве появилась новая розничная премиальная лабораторная сеть – Novascreen с примерно 30 офисами. Не сразу рынок понял, кто это, пока не увидел, что ровно на такое же количество уменьшилось число офисов у Лабквест – тогда пазл сложился. Как итог: Лабквест продолжил жить и развиваться своим путем, а Novascreen в виде розничных офисов остался без техплощадки и должен был начинать развивать свой бренд.

В какой-то момент Лабквест и Новаскрин поделили сотрудников: кто-то перешел в структуры МиГ, кто-то остался в Лабквесте, а кто-то просто ушел (или его «ушли»). Novascreen не планировал особо развивать корпоративный сегмент, так как уже была главная головная боль – офисы и анализы, которые надо было где-то делать. К счастью, у МИГ был в работе проект по централизации лабораторных потоков в Московской области – огромная технологическая площадка на базе технологий Siemens, рассчитанная далеко не на один десяток тысяч пробирок. Так, перекантовавшись на базе площадки К+31 (которая тоже входит в группу МиГ) и поработав на аутсорсе с другими лабораториями, Novascreen обрел новый технологический дом как раз на базе этой централизованной лаборатории.

Ну а что дальше? Дальше экспансия и открытие новых офисов, попытка реанимировать стратегию масштабирования через франшизы: но там особо не пошло, хотя ею вроде как занимался человек из Инвитро, который за это отвечал затем и в Лабквесте и который перешел после в Новаскрин (почему не пошло - причин точных нет, так что рассуждать не будем).

Правда в параллели произошла и вторая неудача для всего МиГ в целом: проект с централизацией лабораторных потоков не оправдал коммерческих ожиданий и та самая лаборатория, где выполнялись исследования для 60+ офисов Novascreen, закрылась в 2022 году – фактически компания осталась без технологической площадки, которая была частью позиционирования. В итоге опять же пришлось прибегнуть к технологическим мощностям родственной сети клиник К+31, а также аутсорсу в другие лаборатории.

Экономика сети с развитием и большим инвестициями лучше не становилась, тем более, что развод с Лабквест так неудачно совпал с последующим «уходом ковидного потока» (хотя даже летом 2022 года он составлял внушительные 22%), который лучше картину не сделал, да и сама лаборатория (технологическая площадка) будет закрываться, поэтому было решено с активом расставаться – искать стратега, который мог бы выкупить ее в том виде, в которой она была и довести ее до логического завершения.

По слухам общались со многими игроками с рынка, в разных разговорах мелькали и СМ-клиник, и ДиаЛаб, МЕДСИ, и Медскан с КДЛ (кому ушел актив мы в итоге мы с вами уже знаем). Изначально хотели актив продавать по цене затрат - это была амбициозная задача, но нереальная в условиях кризиса, поэтому быстро стало понятно, что необходимо делать дисконт. Параллельно на рынок стали просачиваться предложения от действующих и бывших сотрудников Novascreen «подсадить» офисы лабораторной сети, фактически войдя в сговор с арендодателем, который направлял бы уведомление о расторжении договора, а всю мебель и оборудование предлагалось по «отработанной схеме» передать в собственность новым «владельцам» медофисов, сами же заинтересованные лица хотели получать % от аренды помещения. Ну в общем расхищение и разгул.

К сожалению, с отрицательной экономикой покупателей с большим энтузиазмом не нашлось, поэтому спустя почти 6 месяцев с начала активной фазы маркетирования компании команде МиГ (собственник Novascreen) пришлось сделать еще один более существенный дисконт, чтобы заинтересовать потенциальных покупателей, но как мы понимаем к итоговой конфигурации сделки с ГК Медскан все мыслимые и немыслимые изначальные ожидания собственников актива улетучились: у нас нет информации о том, какая была итоговая цена, и была ли это вообще денежная сделка, но очевидно, что там не было даже тех 200-300 млн рублей, которые команда МиГа просила в прошлом году за актив, сделав уже дисконт от первоначальной оценки.

А что же в итоге КДЛ приобрела себе в качестве точек – можно посмотреть на нашей инфографике, которую мы также обогатили слитыми данными в сеть по эффективности офисов (взят снимок одного из месяцев работы 2022 года).

В любом случае винить кого-либо конкретно в провале столь рискованной авантюры особо некого, да и смысла в этом нет. В любом случае продукт для потребителя получился весьма неплохим и в рамках КДЛ новая реинкарнация может зажить уже более успешно и эффективно)

Пожелаем команде КДЛ большой удачи!

На этом у нас пока все, но это не точно…)

Будьте здоровы!

Изначально команда Labquest планировала найти инвестора и выкупить долю МИГ, но оценки были безумные: хотели за условные 50% бизнеса (хотя там была другая структура: условно в лаборатории как технологической площадке у МИГ было 20%, а в лаборатории как в розничных офисах и франшизах – 80%) те самые 1,5 миллиарда рублей (то есть обеспечить МиГу выход по костам) и еще 1 млрд в качестве инвестиций в бизнес для дальнейшего развития и расширения. При этом на тот момент компания закрыла 2020 год с показателем в 1,6 млрд рублей и убытком в 14 млн, а 2021 «прогнозировался» в районе 2,3 млрд (не знаем, какую прибыль рисовали инвесторам). Конечно, под такую безумную оценку никто заходить не захотел, а конфликт среди акционеров нарастал. В итоге приняли решения разводиться.

Так очень быстро в Москве появилась новая розничная премиальная лабораторная сеть – Novascreen с примерно 30 офисами. Не сразу рынок понял, кто это, пока не увидел, что ровно на такое же количество уменьшилось число офисов у Лабквест – тогда пазл сложился. Как итог: Лабквест продолжил жить и развиваться своим путем, а Novascreen в виде розничных офисов остался без техплощадки и должен был начинать развивать свой бренд.

В какой-то момент Лабквест и Новаскрин поделили сотрудников: кто-то перешел в структуры МиГ, кто-то остался в Лабквесте, а кто-то просто ушел (или его «ушли»). Novascreen не планировал особо развивать корпоративный сегмент, так как уже была главная головная боль – офисы и анализы, которые надо было где-то делать. К счастью, у МИГ был в работе проект по централизации лабораторных потоков в Московской области – огромная технологическая площадка на базе технологий Siemens, рассчитанная далеко не на один десяток тысяч пробирок. Так, перекантовавшись на базе площадки К+31 (которая тоже входит в группу МиГ) и поработав на аутсорсе с другими лабораториями, Novascreen обрел новый технологический дом как раз на базе этой централизованной лаборатории.

Ну а что дальше? Дальше экспансия и открытие новых офисов, попытка реанимировать стратегию масштабирования через франшизы: но там особо не пошло, хотя ею вроде как занимался человек из Инвитро, который за это отвечал затем и в Лабквесте и который перешел после в Новаскрин (почему не пошло - причин точных нет, так что рассуждать не будем).

Правда в параллели произошла и вторая неудача для всего МиГ в целом: проект с централизацией лабораторных потоков не оправдал коммерческих ожиданий и та самая лаборатория, где выполнялись исследования для 60+ офисов Novascreen, закрылась в 2022 году – фактически компания осталась без технологической площадки, которая была частью позиционирования. В итоге опять же пришлось прибегнуть к технологическим мощностям родственной сети клиник К+31, а также аутсорсу в другие лаборатории.

Экономика сети с развитием и большим инвестициями лучше не становилась, тем более, что развод с Лабквест так неудачно совпал с последующим «уходом ковидного потока» (хотя даже летом 2022 года он составлял внушительные 22%), который лучше картину не сделал, да и сама лаборатория (технологическая площадка) будет закрываться, поэтому было решено с активом расставаться – искать стратега, который мог бы выкупить ее в том виде, в которой она была и довести ее до логического завершения.

По слухам общались со многими игроками с рынка, в разных разговорах мелькали и СМ-клиник, и ДиаЛаб, МЕДСИ, и Медскан с КДЛ (кому ушел актив мы в итоге мы с вами уже знаем). Изначально хотели актив продавать по цене затрат - это была амбициозная задача, но нереальная в условиях кризиса, поэтому быстро стало понятно, что необходимо делать дисконт. Параллельно на рынок стали просачиваться предложения от действующих и бывших сотрудников Novascreen «подсадить» офисы лабораторной сети, фактически войдя в сговор с арендодателем, который направлял бы уведомление о расторжении договора, а всю мебель и оборудование предлагалось по «отработанной схеме» передать в собственность новым «владельцам» медофисов, сами же заинтересованные лица хотели получать % от аренды помещения. Ну в общем расхищение и разгул.

К сожалению, с отрицательной экономикой покупателей с большим энтузиазмом не нашлось, поэтому спустя почти 6 месяцев с начала активной фазы маркетирования компании команде МиГ (собственник Novascreen) пришлось сделать еще один более существенный дисконт, чтобы заинтересовать потенциальных покупателей, но как мы понимаем к итоговой конфигурации сделки с ГК Медскан все мыслимые и немыслимые изначальные ожидания собственников актива улетучились: у нас нет информации о том, какая была итоговая цена, и была ли это вообще денежная сделка, но очевидно, что там не было даже тех 200-300 млн рублей, которые команда МиГа просила в прошлом году за актив, сделав уже дисконт от первоначальной оценки.

А что же в итоге КДЛ приобрела себе в качестве точек – можно посмотреть на нашей инфографике, которую мы также обогатили слитыми данными в сеть по эффективности офисов (взят снимок одного из месяцев работы 2022 года).

В любом случае винить кого-либо конкретно в провале столь рискованной авантюры особо некого, да и смысла в этом нет. В любом случае продукт для потребителя получился весьма неплохим и в рамках КДЛ новая реинкарнация может зажить уже более успешно и эффективно)

Пожелаем команде КДЛ большой удачи!

На этом у нас пока все, но это не точно…)

Будьте здоровы!